Co to są Pracownicze Plany Kapitałowe (PPK)?

Pracownicze Plany Kapitałowe (PPK) to program oszczędnościowy wprowadzony w Polsce w 2019 roku, który pozwala pracownikom odkładać środki na emeryturę przy wsparciu pracodawcy i państwa. PPK łączy w sobie trzy źródła finansowania: wpłaty pracownika (2-4% wynagrodzenia), obowiązkową dopłatę pracodawcy (1,5% wynagrodzenia) oraz premię państwową (240 PLN rocznie dla osób 18-54 lat).

Główną zaletą PPK jest automatyczne oszczędzanie bez konieczności samodzielnego zarządzania rachunkiem. Wpłaty są pobierane z pensji przed opodatkowaniem, co oznacza, że oszczędzasz więcej, a środki rosną dzięki inwestycjom w fundusze inwestycyjne lub inne instrumenty finansowe oferowane przez instytucję finansową prowadzącą PPK.

PPK jest szczególnie atrakcyjne dla osób, które dopiero zaczynają budować oszczędności emerytalne lub chcą uzupełnić przyszłą emeryturę. W przeciwieństwie do IKE i IKZE, PPK wymaga oferty od pracodawcy, ale w zamian oferuje dopłaty i premię państwową, które znacząco zwiększają wartość oszczędności.

Ważne narzędzia do planowania emerytury:

Jak działa PPK w praktyce?

Mechanizm PPK jest prosty: jeśli Twój pracodawca oferuje PPK, możesz przystąpić do programu i wybrać wysokość wpłaty (0,5%, 2%, 3% lub 4% wynagrodzenia). Wpłaty są automatycznie pobierane z pensji przed opodatkowaniem, co oznacza, że nie płacisz podatku od kwoty, którą odkładasz. Pracodawca jest zobowiązany dodać 1,5% Twojego wynagrodzenia jako dopłatę, a państwo dołoży 240 PLN rocznie, jeśli spełniasz warunki (wiek 18-54 lat, minimum 0,5% wpłaty).

Środki trafiają na indywidualne konto PPK prowadzone przez instytucję finansową (bank, towarzystwo funduszy inwestycyjnych lub inny podmiot uprawniony). Możesz wybrać wariant inwestycyjny: konserwatywny (mniej ryzyka, niższe zyski), zrównoważony (średnie ryzyko) lub agresywny (wyższe ryzyko, potencjalnie wyższe zyski). Większość instytucji oferuje też automatyczny wybór wariantu w zależności od wieku – młodsi inwestorzy dostają bardziej agresywny portfel, starsi bardziej konserwatywny.

Środki w PPK rosną dzięki inwestycjom, ale nie możesz ich wypłacić przed ukończeniem 60. roku życia (z wyjątkiem szczególnych sytuacji). Po osiągnięciu wieku emerytalnego możesz wypłacić całość lub część środków, płacąc 10% podatku od zysków kapitałowych. Alternatywnie, możesz przekształcić PPK w rentę dożywotnią lub okresową.

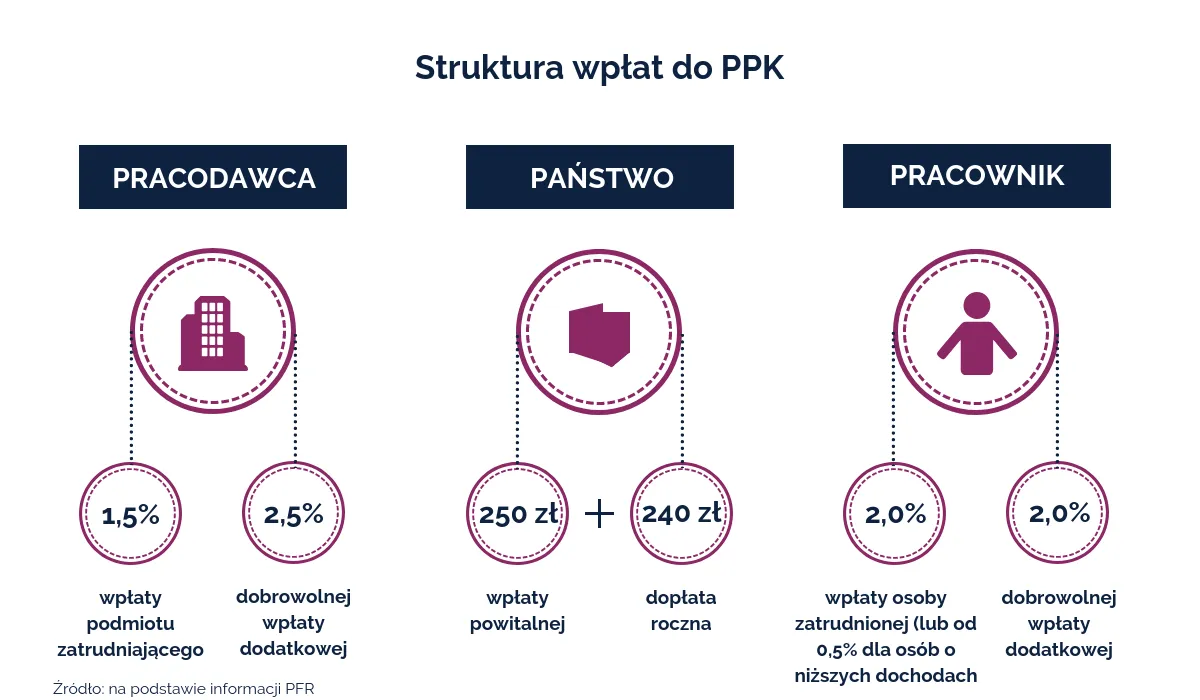

Wpłaty, dopłaty i premie w PPK

Wysokość wpłat do PPK zależy od Twojego wyboru. Minimalna stawka to 0,5% wynagrodzenia, maksymalna to 4%. Najpopularniejsze są stawki 2% i 3%, które pozwalają znacząco zwiększyć oszczędności bez dużego wpływu na bieżący budżet. Pamiętaj, że wpłaty są pobierane przed opodatkowaniem, więc realnie "tracisz" mniej niż wynika z procentu – np. przy stawce 2% i podatku 12%, realny koszt to około 1,76% wynagrodzenia netto.

Pracodawca jest zobowiązany dodać 1,5% Twojego wynagrodzenia jako dopłatę, niezależnie od tego, ile Ty wpłacasz. To oznacza, że nawet przy minimalnej wpłacie 0,5%, otrzymujesz dodatkowe 1,5% od pracodawcy – w sumie 2% wynagrodzenia trafia na Twoje konto PPK. Przy maksymalnej wpłacie 4% plus 1,5% od pracodawcy, oszczędzasz 5,5% wynagrodzenia miesięcznie.

Premia państwowa wynosi 240 PLN rocznie i jest wypłacana osobom w wieku 18-54 lat, które wpłacają minimum 0,5% wynagrodzenia. Premia jest wypłacana raz w roku, zwykle w pierwszym kwartale następnego roku. To dodatkowe wsparcie, które przez 20-30 lat może znacząco zwiększyć wartość oszczędności – przy 30 latach oszczędzania premia państwowa daje dodatkowe 7 200 PLN (bez uwzględnienia inwestycji).

Przykład: Jeśli zarabiasz 5 000 PLN brutto i wpłacasz 2% (100 PLN), pracodawca dołoży 75 PLN (1,5%), a państwo doda 240 PLN rocznie (20 PLN miesięcznie średnio). W sumie na Twoje konto PPK trafia około 195 PLN miesięcznie, z czego tylko 100 PLN pochodzi z Twojej kieszeni. Po 30 latach, przy średnim zwrocie 5% rocznie, możesz zgromadzić ponad 150 000 PLN.

Przykłady wyliczeń i scenariusze

Aby lepiej zrozumieć, ile możesz zgromadzić dzięki PPK, przygotowaliśmy konkretne przykłady wyliczeń dla różnych scenariuszy. Pamiętaj, że rzeczywiste wyniki zależą od stopy zwrotu z inwestycji, która może się zmieniać w czasie. Wszystkie przykłady zakładają średni roczny zwrot 5% (konserwatywne założenie dla zrównoważonego portfela).

Scenariusz 1: Wynagrodzenie 3 000 PLN, wpłata 2%

Jeśli zarabiasz 3 000 PLN brutto i wpłacasz 2% (60 PLN miesięcznie), pracodawca dołoży 45 PLN (1,5%), a państwo doda 240 PLN rocznie (20 PLN miesięcznie średnio). W sumie na Twoje konto PPK trafia około 125 PLN miesięcznie.

Po 10 latach oszczędzania wpłacisz przez siebie około 7 200 PLN, otrzymasz 5 400 PLN w dopłatach od pracodawcy oraz 2 400 PLN w premiach państwowych. Przy założeniu 5% rocznego zwrotu z inwestycji, wartość Twojego konta PPK wyniesie około 20 000 PLN. Po 30 latach oszczędzania, gdy wpłacisz 21 600 PLN z własnej kieszeni, otrzymasz 16 200 PLN od pracodawcy i 7 200 PLN w premiach państwowych, a wartość końcowa konta może wynieść około 95 000 PLN.

Scenariusz 2: Wynagrodzenie 5 000 PLN, wpłata 3%

Przy wynagrodzeniu 5 000 PLN brutto i wpłacie 3% (150 PLN miesięcznie), pracodawca dołoży 75 PLN (1,5%), a państwo doda 240 PLN rocznie. W sumie na konto PPK trafia około 245 PLN miesięcznie.

Po 10 latach oszczędzania wpłacisz około 18 000 PLN, otrzymasz 9 000 PLN w dopłatach od pracodawcy oraz 2 400 PLN w premiach państwowych. Przy 5% rocznym zwrocie, wartość konta PPK wyniesie około 40 000 PLN. Po 30 latach, gdy wpłacisz 54 000 PLN z własnej kieszeni, otrzymasz 27 000 PLN od pracodawcy i 7 200 PLN w premiach państwowych, a wartość końcowa konta może wynieść około 235 000 PLN.

Scenariusz 3: Wynagrodzenie 8 000 PLN, wpłata 4%

Przy wynagrodzeniu 8 000 PLN brutto i maksymalnej wpłacie 4% (320 PLN miesięcznie), pracodawca dołoży 120 PLN (1,5%), a państwo doda 240 PLN rocznie. W sumie na konto PPK trafia około 460 PLN miesięcznie.

Po 10 latach oszczędzania wpłacisz około 38 400 PLN, otrzymasz 14 400 PLN w dopłatach od pracodawcy oraz 2 400 PLN w premiach państwowych. Przy 5% rocznym zwrocie, wartość konta PPK wyniesie około 70 000 PLN. Po 30 latach, gdy wpłacisz 115 200 PLN z własnej kieszeni, otrzymasz 43 200 PLN od pracodawcy i 7 200 PLN w premiach państwowych, a wartość końcowa konta może wynieść około 400 000 PLN.

Wszystkie wyliczenia są przykładowe i nie gwarantują rzeczywistych wyników. Stopa zwrotu z inwestycji może się zmieniać w czasie i zależy od wybranego wariantu inwestycyjnego. Premia państwowa jest wypłacana tylko dla osób w wieku 18-54 lat. Przy wypłacie środków płacisz 10% podatku od zysków kapitałowych. Warto skorzystać z kalkulatora opłacalności IKE/IKZE, aby dokładnie obliczyć swoje oszczędności.

Podatki i ulgi w PPK

Jedną z największych zalet PPK jest korzystne opodatkowanie. Wpłaty pracownika są pobierane przed opodatkowaniem, co oznacza, że nie płacisz podatku PIT od kwoty, którą odkładasz. To automatyczna ulga podatkowa, która działa przez cały okres oszczędzania. Dodatkowo, dopłaty pracodawcy i premie państwowe również nie są opodatkowane w momencie wpłaty.

Podatek pojawia się dopiero przy wypłacie środków z PPK. Po ukończeniu 60. roku życia, gdy wypłacasz środki, płacisz 10% podatku od zysków kapitałowych (czyli od różnicy między wypłaconą kwotą a wpłaconymi środkami). To znacznie mniej niż standardowy podatek Belki (19%) od zysków z inwestycji. Jeśli wypłacasz środki wcześniej (np. na mieszkanie), również płacisz 10% podatku od zysków.

Warto pamiętać, że PPK nie można łączyć z ulgą na IKE/IKZE w tym samym zakresie – jeśli wpłacasz do PPK, nie możesz odliczyć tych samych środków w IKE/IKZE. Jednak możesz korzystać z obu programów jednocześnie, co pozwala maksymalizować oszczędności emerytalne. PPK daje dopłaty i premię państwową, a IKE/IKZE dają większą kontrolę nad wyborem instrumentów inwestycyjnych.

Jeśli chcesz dokładnie obliczyć, ile zaoszczędzisz dzięki PPK w porównaniu do zwykłego oszczędzania, skorzystaj z kalkulatora opłacalności IKE/IKZE, który pomoże porównać różne opcje oszczędzania emerytalnego.

PPK vs IKE/IKZE - porównanie

Poniższa tabela porównuje kluczowe różnice między PPK a kontami IKE i IKZE. Każde rozwiązanie ma swoje zalety – PPK oferuje dopłaty i premię państwową, a IKE/IKZE dają większą kontrolę i elastyczność.

| Kryterium | PPK | IKE | IKZE |

|---|---|---|---|

| Wpłata pracownika | 2-4% wynagrodzenia (min. 0,5%, max. 4%) | Do 8 000 PLN rocznie | Do 8 000 PLN rocznie |

| Dopłata pracodawcy | 1,5% wynagrodzenia (obowiązkowa) | Brak (pracodawca może, ale nie musi) | Brak (pracodawca może, ale nie musi) |

| Premia państwowa | 240 PLN rocznie (dla osób 18-54 lat) | Brak | Brak |

| Podatek od wpłat | Brak (wpłaty są zwolnione z PIT) | Brak (wpłaty są zwolnione z PIT) | Wpłaty są odliczane od podstawy PIT |

| Podatek od wypłat | 10% podatku od zysków (po 60. roku życia lub przy wcześniejszej wypłacie) | Brak podatku (po 60. roku życia) | 10% podatku od zysków (po 65. roku życia) |

| Wiek wypłaty | 60 lat (lub wcześniej przy określonych warunkach) | 60 lat | 65 lat |

| Możliwość wcześniejszej wypłaty | Tak (mieszkanie, leczenie, długi) | Tak (mieszkanie, leczenie) | Bardzo ograniczona |

| Kto może założyć | Tylko pracownicy (jeśli pracodawca oferuje) | Każdy (osoby fizyczne) | Każdy (osoby fizyczne) |

Kiedy wybrać PPK? Jeśli Twój pracodawca oferuje PPK i chcesz automatycznie oszczędzać bez konieczności zarządzania rachunkiem. PPK jest idealne dla osób, które dopiero zaczynają oszczędzać na emeryturę lub chcą uzupełnić oszczędności w IKE/IKZE.

Kiedy wybrać IKE/IKZE? Jeśli chcesz mieć pełną kontrolę nad wyborem instrumentów inwestycyjnych (akcje, ETF-y, obligacje) i nie masz dostępu do PPK lub chcesz maksymalizować oszczędności emerytalne łącząc oba rozwiązania.

Zalety i wady PPK

Zalety PPK

Automatyczne oszczędzanie: Wpłaty są pobierane z pensji przed opodatkowaniem, więc nie musisz pamiętać o regularnych przelewach. To ułatwia konsekwentne oszczędzanie i eliminuje pokusę wydania pieniędzy na inne cele.

Dopłaty pracodawcy: Pracodawca jest zobowiązany dodać 1,5% Twojego wynagrodzenia, niezależnie od tego, ile Ty wpłacasz. To dodatkowe środki, które zwiększają wartość oszczędności bez dodatkowego wysiłku z Twojej strony.

Premia państwowa: 240 PLN rocznie dla osób 18-54 lat to dodatkowe wsparcie, które przez lata może znacząco zwiększyć oszczędności. Premia jest wypłacana automatycznie, jeśli spełniasz warunki.

Korzystne opodatkowanie: Wpłaty są zwolnione z PIT, a przy wypłacie płacisz tylko 10% podatku od zysków (zamiast standardowych 19%). To dodatkowa oszczędność podatkowa.

Bezpieczeństwo: Środki w PPK są chronione przez Bankowy Fundusz Gwarancyjny do kwoty 100 000 EUR, a instytucje finansowe muszą spełniać określone wymagania bezpieczeństwa.

Wady PPK

Ograniczona kontrola: Nie możesz wybrać konkretnych akcji czy ETF-ów – musisz korzystać z wariantów inwestycyjnych oferowanych przez instytucję finansową. To mniej elastyczne niż IKE/IKZE, gdzie masz pełną kontrolę nad portfelem.

Zależność od pracodawcy: PPK wymaga oferty od pracodawcy, więc jeśli zmieniasz pracę lub pracodawca nie oferuje PPK, możesz stracić dostęp do dopłat. Możesz kontynuować wpłaty na własną rękę, ale bez dopłat pracodawcy.

Ograniczenia wypłat: Środki są zablokowane do 60. roku życia (z wyjątkiem szczególnych sytuacji), więc nie możesz ich użyć na inne cele, nawet jeśli potrzebujesz pieniędzy. To mniej elastyczne niż zwykłe oszczędności.

Koszty zarządzania: Instytucje finansowe pobierają opłaty za zarządzanie PPK, które mogą obniżyć zyski. Warto sprawdzić, jakie opłaty pobiera Twoja instytucja i porównać je z kosztami IKE/IKZE.

Maksymalne limity: Maksymalna wpłata to 4% wynagrodzenia, więc jeśli zarabiasz dużo, możesz nie być w stanie oszczędzać tyle, ile chcesz. W IKE/IKZE masz stały limit 8 000 PLN rocznie, niezależnie od wynagrodzenia.

Jak założyć PPK krok po kroku?

Założenie PPK jest proste, ale wymaga kilku kroków. Najpierw upewnij się, że Twój pracodawca oferuje PPK – większość firm zatrudniających co najmniej 1 osobę ma obowiązek zaoferować program. Jeśli pracodawca jeszcze nie oferuje PPK, możesz go poprosić o uruchomienie programu.

Pracodawca wybiera instytucję finansową (bank, TFI), która będzie prowadzić PPK. Możesz mieć wpływ na wybór, jeśli pracodawca konsultuje decyzję z pracownikami, ale zazwyczaj to pracodawca decyduje. Gdy pracodawca uruchomi PPK, otrzymasz formularz przystąpienia. Wypełnij go, wybierając wysokość wpłaty (0,5%, 2%, 3% lub 4%) oraz wariant inwestycyjny (konserwatywny, zrównoważony, agresywny lub automatyczny w zależności od wieku). Możesz też wybrać, czy chcesz otrzymywać informacje o stanie konta.

Instytucja finansowa potwierdzi przystąpienie do PPK i utworzy indywidualne konto. Otrzymasz dostęp do platformy online, gdzie możesz sprawdzać stan oszczędności, zmieniać wariant inwestycyjny lub zawieszać wpłaty. Wpłaty są automatycznie pobierane z pensji przed opodatkowaniem, więc nie musisz nic robić. Pracodawca doda 1,5% wynagrodzenia, a państwo dołoży 240 PLN rocznie (jeśli spełniasz warunki). Możesz w każdej chwili zmienić wysokość wpłaty lub zawiesić oszczędzanie.

Jeśli chcesz porównać PPK z innymi opcjami oszczędzania emerytalnego, skorzystaj z kalkulatora opłacalności IKE/IKZE, który pomoże ocenić, które rozwiązanie jest dla Ciebie najlepsze.

Wcześniejsza wypłata z PPK - szczegółowy przewodnik

Standardowo środki z PPK można wypłacić po ukończeniu 60. roku życia, ale przepisy przewidują możliwość wcześniejszej wypłaty w określonych sytuacjach życiowych. Warto znać te możliwości, aby móc skorzystać z oszczędności, gdy naprawdę ich potrzebujesz.

Kiedy możesz wypłacić środki z PPK przed 60. rokiem życia?

Możesz wypłacić środki z PPK na zakup lub budowę nieruchomości, w której będziesz mieszkać. Wypłata może pokryć do 100% wartości nieruchomości, ale nie więcej niż 100% środków zgromadzonych w PPK. Musisz przedstawić umowę kupna, umowę przedwstępną lub pozwolenie na budowę. Możesz też wypłacić środki na remont lub modernizację mieszkania, w którym mieszkasz - wypłata może wynieść do 50% wartości nieruchomości lub do 50% środków zgromadzonych w PPK (co jest mniejsze). Potrzebujesz faktur lub umów z wykonawcami.

Jeśli potrzebujesz środków na leczenie lub rehabilitację siebie, współmałżonka lub dzieci, możesz wypłacić środki z PPK. Wypłata może pokryć koszty leczenia, które nie są refundowane przez NFZ. Musisz przedstawić faktury za leczenie lub rehabilitację. W trudnej sytuacji finansowej możesz wypłacić środki na spłatę długów - wypłata może wynieść do 50% środków zgromadzonych w PPK. Musisz przedstawić dokumenty potwierdzające zadłużenie (np. wyrok sądowy, ugodę, wezwanie do zapłaty).

Jeśli jesteś bezrobotny przez co najmniej 4 miesiące i jesteś zarejestrowany w urzędzie pracy, możesz wypłacić do 50% środków zgromadzonych w PPK. Musisz przedstawić zaświadczenie z urzędu pracy o bezrobociu. W wyjątkowych sytuacjach (np. śmierć współmałżonka, poważna choroba, utrata źródła dochodu) możesz ubiegać się o wypłatę środków z PPK. Decyzję podejmuje instytucja finansowa prowadząca PPK na podstawie przedstawionych dokumentów.

Jak wygląda procedura wcześniejszej wypłaty?

Najpierw upewnij się, że spełniasz warunki do wcześniejszej wypłaty i masz wszystkie potrzebne dokumenty. Możesz skontaktować się z instytucją finansową prowadzącą PPK, aby potwierdzić, jakie dokumenty są wymagane. Następnie wypełnij wniosek o wcześniejszą wypłatę, który możesz pobrać ze strony internetowej instytucji finansowej lub otrzymać w oddziale. Dołącz wszystkie wymagane dokumenty potwierdzające sytuację uprawniającą do wypłaty.

Instytucja finansowa rozpatrzy Twój wniosek w ciągu 30 dni. Jeśli wniosek zostanie zaakceptowany, środki zostaną wypłacone na Twoje konto bankowe w ciągu 14 dni od decyzji. Pamiętaj, że przy wcześniejszej wypłacie płacisz 10% podatku od zysków kapitałowych (czyli od różnicy między wypłaconą kwotą a wpłaconymi środkami). Instytucja finansowa pobierze podatek automatycznie przed wypłatą środków.

Przykłady sytuacji życiowych

Masz 35 lat, zarabiasz 5 000 PLN brutto i odkładasz do PPK od 5 lat. Zgromadziłeś 15 000 PLN. Chcesz kupić mieszkanie za 300 000 PLN. Możesz wypłacić całe 15 000 PLN z PPK (100% środków, ale mniej niż 100% wartości mieszkania). Po wypłacie zapłacisz 10% podatku od zysków (jeśli były zyski z inwestycji).

Masz 45 lat i potrzebujesz kosztownej operacji, która nie jest refundowana przez NFZ. Koszt operacji to 20 000 PLN. Masz w PPK 50 000 PLN. Możesz wypłacić 20 000 PLN na leczenie, przedstawiając fakturę za operację. Pozostałe 30 000 PLN pozostanie na koncie PPK. Jeśli straciłeś pracę i jesteś bezrobotny od 5 miesięcy, a masz w PPK 25 000 PLN, możesz wypłacić do 50% środków, czyli 12 500 PLN, przedstawiając zaświadczenie z urzędu pracy o bezrobociu.

Wcześniejsza wypłata jest możliwa tylko w określonych sytuacjach - nie możesz wypłacić środków "na zapas". Musisz przedstawić dokumenty potwierdzające sytuację uprawniającą do wypłaty. Przy wcześniejszej wypłacie płacisz 10% podatku od zysków kapitałowych. Możesz wypłacić środki tylko raz w danej sytuacji - nie możesz wielokrotnie wypłacać na ten sam cel. Warto skonsultować się z instytucją finansową przed złożeniem wniosku, aby upewnić się, że spełniasz warunki.

PPK dla pracodawców - obowiązki i korzyści

Pracownicze Plany Kapitałowe to nie tylko korzyść dla pracowników, ale także dla pracodawców. Oferowanie PPK może poprawić wizerunek firmy, zwiększyć lojalność pracowników i pomóc w rekrutacji. Jednak pracodawcy mają również określone obowiązki związane z prowadzeniem PPK.

Obowiązki pracodawcy w PPK

Pracodawca zatrudniający co najmniej 1 osobę ma obowiązek zaoferować PPK swoim pracownikom. Nie musi zmuszać pracowników do przystąpienia, ale musi zaoferować możliwość uczestnictwa w programie. Pracodawca wybiera instytucję finansową (bank, TFI), która będzie prowadzić PPK dla pracowników. Może konsultować wybór z pracownikami, ale ostateczna decyzja należy do pracodawcy.

Pracodawca jest zobowiązany dodać 1,5% wynagrodzenia każdego pracownika, który przystąpił do PPK, niezależnie od wysokości wpłaty pracownika. Dopłaty są kosztem uzyskania przychodu, więc można je odliczyć od podatku. Pracodawca pobiera wpłaty pracowników z wynagrodzeń przed opodatkowaniem i przekazuje je do instytucji finansowej prowadzącej PPK. Wpłaty są pobierane automatycznie zgodnie z wyborem pracownika.

Pracodawca powinien informować pracowników o możliwości przystąpienia do PPK, warunkach uczestnictwa i zmianach w programie. Może organizować spotkania informacyjne lub udostępniać materiały edukacyjne. Pracodawca musi prowadzić dokumentację związaną z PPK, w tym listy pracowników uczestniczących w programie, wysokość wpłat i dopłat oraz informacje o zmianach w uczestnictwie.

Korzyści z oferowania PPK dla pracodawcy

Oferowanie PPK pokazuje, że firma dba o przyszłość finansową pracowników. To może poprawić wizerunek firmy w oczach klientów, partnerów biznesowych i potencjalnych pracowników. Pracownicy, którzy uczestniczą w PPK, mogą być bardziej lojalni wobec pracodawcy, ponieważ widzą dodatkową wartość w pracy. To może zmniejszyć rotację pracowników i koszty rekrutacji.

PPK może być atrakcyjnym benefitem dla potencjalnych pracowników, szczególnie dla osób, które szukają długoterminowej stabilności. To może pomóc w przyciągnięciu najlepszych talentów. Dopłaty do PPK są kosztem uzyskania przychodu, więc można je odliczyć od podatku. To oznacza, że realny koszt dopłat dla pracodawcy jest niższy niż nominalna kwota. Większość administracji PPK jest obsługiwana przez instytucję finansową, więc pracodawca nie musi poświęcać dużo czasu na zarządzanie programem. Wpłaty są pobierane automatycznie z wynagrodzeń.

Jak uruchomić PPK w firmie?

Najpierw porównaj oferty różnych instytucji finansowych (banki, TFI) i wybierz tę, która najlepiej odpowiada potrzebom Twojej firmy. Zwróć uwagę na koszty, jakość obsługi, dostępność platformy online i wsparcie dla pracowników. Następnie podpisz umowę z wybraną instytucją finansową na prowadzenie PPK. Umowa określa warunki współpracy, wysokość opłat, sposób przekazywania wpłat i dopłat oraz zakres wsparcia dla pracowników.

Poinformuj pracowników o uruchomieniu PPK, warunkach uczestnictwa i korzyściach. Możesz zorganizować spotkanie informacyjne lub udostępnić materiały edukacyjne. Pracownicy mają 3 miesiące na podjęcie decyzji o przystąpieniu do PPK. Gdy pracownicy przystąpią do PPK, zacznij pobierać wpłaty z wynagrodzeń i dodawać dopłaty. Większość systemów kadrowo-płacowych obsługuje automatyczne pobieranie wpłat i dopłat do PPK. Regularnie monitoruj uczestnictwo pracowników w PPK i odpowiadaj na pytania. Możesz organizować okresowe spotkania informacyjne lub udostępniać aktualne informacje o stanie oszczędności pracowników.

Koszty PPK dla pracodawcy

Głównym kosztem dla pracodawcy są dopłaty do PPK, które wynoszą 1,5% wynagrodzenia każdego pracownika uczestniczącego w programie. Jeśli masz 10 pracowników zarabiających średnio 5 000 PLN brutto, miesięczny koszt dopłat wyniesie około 750 PLN (10 × 5 000 × 1,5%). Niektóre instytucje finansowe pobierają opłaty za prowadzenie PPK od pracodawcy, ale większość oferuje bezpłatne prowadzenie programu. Warto sprawdzić, czy w ofercie są ukryte opłaty.

Koszty administracyjne są minimalne, ponieważ większość administracji jest obsługiwana przez instytucję finansową. Pracodawca musi jedynie pobierać wpłaty i dopłaty oraz prowadzić podstawową dokumentację. Pamiętaj, że dopłaty do PPK są kosztem uzyskania przychodu, więc można je odliczyć od podatku. To oznacza, że realny koszt dopłat jest niższy niż nominalna kwota - przy podatku 19%, realny koszt dopłat to około 81% nominalnej kwoty.

Porównaj oferty różnych instytucji finansowych przed wyborem - różnice w kosztach i jakości obsługi mogą być znaczące. Zorganizuj spotkanie informacyjne dla pracowników, aby wyjaśnić korzyści z PPK i odpowiedzieć na pytania. Regularnie informuj pracowników o stanie ich oszczędności w PPK - to może zwiększyć zaangażowanie. Rozważ oferowanie dodatkowych benefitów związanych z PPK, np. wyższe dopłaty dla długoletnich pracowników. Monitoruj uczestnictwo pracowników w PPK i reaguj na zmiany - jeśli wielu pracowników rezygnuje, może to wskazywać na problemy z programem.

PPK vs inne formy oszczędzania

PPK to tylko jedna z wielu opcji oszczędzania na emeryturę. Warto porównać PPK z innymi formami oszczędzania, aby wybrać najlepsze rozwiązanie dla siebie lub połączyć różne opcje, aby maksymalizować oszczędności.

PPK vs lokaty bankowe

Lokaty bankowe to bezpieczna forma oszczędzania, ale oferują niskie oprocentowanie (zwykle 2-4% rocznie). PPK oferuje potencjalnie wyższe zyski dzięki inwestycjom w fundusze, ale wiąże się z większym ryzykiem. Lokaty są bardziej elastyczne - możesz wypłacić środki w każdej chwili, podczas gdy PPK blokuje środki do 60. roku życia.

Kiedy wybrać lokaty? Jeśli potrzebujesz bezpieczeństwa i elastyczności, a nie zależy Ci na wysokich zyskach. Lokaty są idealne na krótkoterminowe oszczędności lub jako część zdywersyfikowanego portfela.

Kiedy wybrać PPK? Jeśli chcesz długoterminowe oszczędności na emeryturę i możesz pozwolić sobie na większe ryzyko. PPK oferuje dopłaty pracodawcy i premię państwową, których nie ma w lokatach.

PPK vs obligacje skarbowe

Obligacje skarbowe to bezpieczne inwestycje państwowe, które oferują stałe oprocentowanie (zwykle 3-6% rocznie). Są bardziej elastyczne niż PPK - możesz je sprzedać w każdej chwili, ale mogą być mniej opłacalne w długim okresie. PPK oferuje potencjalnie wyższe zyski dzięki inwestycjom w fundusze, ale wiąże się z większym ryzykiem.

Kiedy wybrać obligacje? Jeśli chcesz bezpieczne, długoterminowe oszczędności z gwarancją państwa. Obligacje są idealne dla osób, które nie chcą ryzykować, ale chcą wyższe zyski niż lokaty.

Kiedy wybrać PPK? Jeśli chcesz potencjalnie wyższe zyski i możesz pozwolić sobie na większe ryzyko. PPK oferuje dopłaty pracodawcy i premię państwową, które zwiększają wartość oszczędności.

PPK vs fundusze inwestycyjne

Fundusze inwestycyjne to profesjonalnie zarządzane portfele inwestycyjne, które oferują różne poziomy ryzyka i zysków. Są bardziej elastyczne niż PPK - możesz je kupować i sprzedawać w każdej chwili, ale musisz samodzielnie zarządzać portfelem. PPK oferuje automatyczne oszczędzanie i dopłaty pracodawcy, ale daje mniejszą kontrolę nad wyborem instrumentów.

Kiedy wybrać fundusze? Jeśli chcesz pełną kontrolę nad wyborem instrumentów inwestycyjnych i możesz samodzielnie zarządzać portfelem. Fundusze są idealne dla doświadczonych inwestorów, którzy chcą dywersyfikować portfel.

Kiedy wybrać PPK? Jeśli chcesz automatyczne oszczędzanie bez konieczności zarządzania portfelem. PPK oferuje dopłaty pracodawcy i premię państwową, które zwiększają wartość oszczędności.

PPK vs zwykłe oszczędności na koncie

Zwykłe oszczędności na koncie to najbardziej elastyczna forma oszczędzania - możesz wypłacić środki w każdej chwili, ale oferują bardzo niskie oprocentowanie (zwykle 0,1-0,5% rocznie). PPK oferuje potencjalnie wyższe zyski dzięki inwestycjom, ale blokuje środki do 60. roku życia.

Kiedy wybrać zwykłe oszczędności? Jeśli potrzebujesz pełnej elastyczności i szybkiego dostępu do środków. Zwykłe oszczędności są idealne na poduszkę finansową lub krótkoterminowe cele.

Kiedy wybrać PPK? Jeśli chcesz długoterminowe oszczędności na emeryturę i możesz pozwolić sobie na zablokowanie środków. PPK oferuje dopłaty pracodawcy i premię państwową, które zwiększają wartość oszczędności.

Łączenie różnych form oszczędzania

Najlepszą strategią jest łączenie różnych form oszczędzania, aby zdywersyfikować portfel i maksymalizować korzyści. Możesz np. mieć PPK na długoterminowe oszczędności emerytalne z dopłatami pracodawcy i premią państwową (2-4% wynagrodzenia), IKE/IKZE jako dodatkowe oszczędności emerytalne z pełną kontrolą nad wyborem instrumentów (do 8 000 PLN rocznie), lokaty na krótkoterminowe oszczędności na poduszkę finansową (3-6 miesięcy wydatków), fundusze inwestycyjne na długoterminowe inwestycje na wyższe zyski (10-20% portfela) oraz zwykłe oszczędności na poduszkę finansową na nieprzewidziane wydatki (1-3 miesiące wydatków).

Taka strategia pozwala zdywersyfikować ryzyko, maksymalizować korzyści podatkowe i zapewnić elastyczność w różnych sytuacjach życiowych. Nie inwestuj wszystkich oszczędności w jedną formę - zdywersyfikuj portfel, aby zmniejszyć ryzyko. Rozważ swoje cele finansowe i horyzont czasowy - różne formy oszczędzania są lepsze dla różnych celów. Skorzystaj z kalkulatora opłacalności IKE/IKZE, aby porównać różne opcje oszczędzania emerytalnego. Regularnie przeglądaj swój portfel oszczędności i dostosowuj strategię do zmieniających się potrzeb. Pamiętaj o podatkach - różne formy oszczędzania mają różne konsekwencje podatkowe.

FAQ: Pracownicze Plany Kapitałowe

Czy PPK jest obowiązkowe?

Nie, PPK jest dobrowolne dla pracownika. Pracodawca ma obowiązek zaoferować PPK, jeśli zatrudnia co najmniej 1 osobę, ale pracownik może odmówić przystąpienia. Można też w każdej chwili zrezygnować z PPK.

Ile mogę wpłacić do PPK?

Minimalna wpłata to 0,5% wynagrodzenia, maksymalna to 4% wynagrodzenia. Możesz też wybrać stawkę 2% lub 3%. Wpłaty są automatycznie pobierane z pensji przed opodatkowaniem.

Czy mogę mieć PPK i IKE/IKZE jednocześnie?

Tak, możesz korzystać z PPK oraz IKE i IKZE jednocześnie. To pozwala maksymalizować oszczędności emerytalne. PPK ma dopłaty pracodawcy i premię państwową, a IKE/IKZE dają większą kontrolę nad wyborem instrumentów.

Co się dzieje z PPK, gdy zmieniam pracę?

PPK pozostaje aktywne. Możesz kontynuować wpłaty, jeśli nowy pracodawca oferuje PPK, lub zawiesić wpłaty i czekać na kolejną ofertę. Środki pozostają na Twoim koncie i rosną dzięki inwestycjom.

Kiedy mogę wypłacić środki z PPK?

Standardowo po ukończeniu 60. roku życia. Wcześniejsza wypłata jest możliwa w określonych sytuacjach: zakup mieszkania, leczenie, spłata długów, bezrobocie powyżej 4 miesięcy lub inne szczególne okoliczności.

Czy mogę wybrać, w co są inwestowane środki z PPK?

Tak, ale w ograniczonym zakresie. Instytucja finansowa oferuje kilka wariantów inwestycyjnych (zazwyczaj konserwatywny, zrównoważony, agresywny). Możesz wybrać jeden z nich lub pozwolić na automatyczny wybór w zależności od wieku.

Czy PPK jest bezpieczne?

Tak, środki w PPK są chronione przez Bankowy Fundusz Gwarancyjny do kwoty 100 000 EUR. Dodatkowo, PPK są regulowane przez przepisy prawne, a instytucje finansowe muszą spełniać określone wymagania bezpieczeństwa.

Ile wynosi premia państwowa w PPK?

Premia państwowa wynosi 240 PLN rocznie dla osób w wieku 18-54 lat, które wpłacają minimum 0,5% wynagrodzenia. Premia jest wypłacana raz w roku, zwykle w pierwszym kwartale następnego roku.